捐股票(股票捐赠/股票捐款)指股东将持有的股票无偿转让给慈善组织或公益机构,用于公益事业。其核心在于通过股权的转移实现财富的公益性分配,而非直接捐赠现金。以下从捐赠上限、股票与现金捐赠的区别展开分析:

一、股票捐赠是否有上限?

股票捐赠的金额上限需结合企业利润、个人收入及法规要求综合判断:

企业捐赠

年度利润12%限额:企业通过公益性社会团体或县级以上政府捐赠的,年度利润总额12%以内的部分可税前扣除,超出部分可结转未来三年扣除。

示例:若企业年度利润1000万元,当年最多可扣除120万元捐赠额,若捐赠200万元股票,则120万元可当年扣除,剩余80万元分三年结转。

特殊情形:若捐赠股票导致企业控制权变更或影响经营稳定性,可能触发《公司法》中关于股权转让的限制(如股东优先购买权、信息披露义务等)。

个人捐赠

应纳税所得额30%限额:个人捐赠额未超过应纳税所得额30%的部分可税前扣除,国务院规定全额扣除的除外。

示例:若个人年收入20万元,应纳税所得额15万元,则最多可扣除4.5万元捐赠额(15万×30%)。若捐赠价值5万元的股票,仅4.5万元可扣除,剩余0.5万元需缴纳个税。

上市公司隐含上限

30%要约收购线:若捐赠比例超过上市公司总股本的30%,需触发要约收购程序(除非豁免),实务中捐赠比例通常低于此线以避免复杂流程。

案例:福耀玻璃创始人曹德旺曾捐赠3亿股(约占总股本11.5%)成立河仁慈善基金会,未触及30%上限。

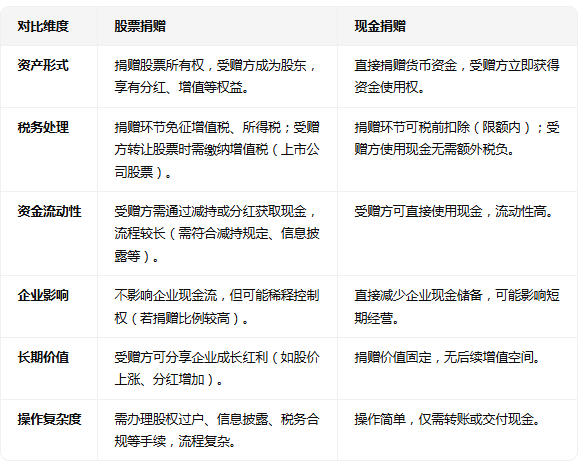

二、捐股票与捐现金的核心区别

对比维度股票捐赠现金捐赠

三、适用场景建议

选择股票捐赠:

企业希望长期支持公益且不希望影响现金流;

捐赠方看好企业未来增长,愿与受赠方共享收益;

捐赠规模较大,需充分利用税收优惠(如结转扣除)。

选择现金捐赠:

受赠方需立即使用资金开展项目;

捐赠方希望简化流程、避免股权管理复杂度;

捐赠规模较小或未触及税前扣除限额。

四、风险提示

股票捐赠:需关注股权过户合规性(如优先购买权、减持限制)、受赠方管理能力(如是否具备证券账户)、市场波动对捐赠价值的影响。

现金捐赠:需确保资金来源合法,避免虚假捐赠或洗钱风险。

捐股票是什么意思,股票捐赠,股票捐款有上限吗,捐股票和捐现金有什么区别

2025-11-11 发布人:西安市天禾助学慈善基金会