企业资助学生或向学校捐款是否可以抵税,需根据捐赠形式、接收方性质及资金用途综合判断。以下是具体政策解析与操作建议:

一、企业资助学生/学校捐款的抵税政策依据

根据《中华人民共和国企业所得税法》及《公益事业捐赠票据使用管理暂行办法》,企业通过合规渠道进行的公益性捐赠,可享受税前扣除优惠。核心政策如下:

1. 税前扣除比例

一般企业:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过部分可结转以后三年内扣除。

特殊案例:对目标脱贫地区的捐赠(如原贫困县),可全额扣除(无12%比例限制)。

2. 合规接收方范围

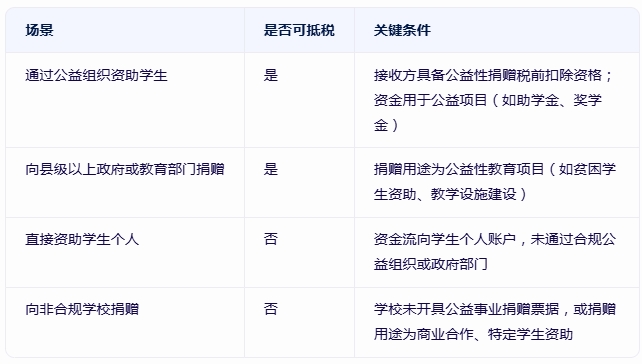

公益性社会组织:包括基金会、慈善会等经民政部门登记并取得“公益性捐赠税前扣除资格”的组织(如中国儿童少年基金会、中华慈善总会)。

政府部门:县级以上人民政府及其部门(如教育局、民政局)。

学校:若学校直接作为接收方,需满足以下条件:

学校为公立学校或经民政部门认定的教育类公益机构;

捐赠用途为公益性教育项目(如奖学金、助学金、教学设施建设),而非商业合作或特定学生个人资助。

3. 禁止抵税的情形

直接资助学生个人:企业直接将款项支付给学生或其监护人,未通过合规公益组织或政府部门,视为“非公益性捐赠”,无法抵税。

商业赞助:以资助为名行广告宣传之实(如要求学生在社交媒体发布企业logo),可能被税务部门认定为“广告费支出”,需按广告费标准(营业收入15%)扣除,超出部分不可结转。

未取得合规票据:未要求接收方开具“公益事业捐赠统一票据”,或票据信息不完整(如无项目名称、捐赠金额),无法作为税前扣除凭证。

二、企业资助学生/学校捐款的合规操作路径

为确保资助行为可享受税收优惠,建议企业按以下路径操作:

1. 选择合规接收方

路径1:通过公益性社会组织

示例:与中国儿童少年基金会合作发起“助学计划”,企业捐赠资金用于设立奖学金、助学金。

优势:社会组织具备专业项目执行能力,可确保资金用于公益目的;企业可获得合规票据。

路径2:通过政府部门

示例:向县级教育局捐赠,用于支持当地贫困学生助学金项目。

优势:政府背书增强公信力,操作流程透明。

路径3:向合规学校捐赠

示例:向公立高校捐赠,用于设立“企业名称+专业”奖学金(如“腾讯AI奖学金”),要求学校开具公益票据。

注意:需确保捐赠协议明确资金用途为“公益性教育项目”,避免被认定为“商业赞助”。

2. 签订捐赠协议

核心条款:

捐赠金额、用途(如“用于资助XX学校XX专业贫困学生”);

接收方义务(如定期反馈资金使用情况、开具合规票据);

企业权利(如要求接收方公示资助名单、参与项目执行监督)。

示例条款:

“本捐赠用于支持XX大学计算机学院贫困学生助学金项目,接收方应于每年12月31日前向企业提交资金使用报告及受益学生名单,并开具公益事业捐赠统一票据。”

3. 资金支付与票据获取

支付方式:通过银行转账至接收方对公账户,避免现金支付以确保资金流向可追溯。

票据要求:接收方需开具“公益事业捐赠统一票据”,票据应包含以下信息:

捐赠企业名称、统一社会信用代码;

捐赠金额、日期;

捐赠项目名称(如“XX企业助学计划”);

接收方名称、公益性捐赠税前扣除资格编号(如有)。

4. 税务申报与备案

申报时间:企业所得税汇算清缴时(次年5月31日前)。

申报材料:

公益事业捐赠统一票据;

捐赠协议复印件;

接收方出具的资金使用报告(可选,用于证明捐赠用途合规)。

备案要求:部分地区税务部门要求企业提前备案捐赠项目,建议操作前咨询当地税务机关。

三、企业资助学生/学校捐款的税务优化建议

1. 最大化税前扣除额度

策略1:分年捐赠

若企业当年利润总额较低,可分年捐赠以充分利用12%的扣除比例。例如,企业当年利润1000万元,12%扣除额度为120万元;若计划捐赠200万元,可当年捐赠120万元,次年捐赠80万元,确保全额扣除。

策略2:联合捐赠

与其他企业或个人联合发起捐赠项目,共享扣除额度。例如,三家企业各捐赠40万元,合计120万元,均可在各自当年利润中全额扣除。

2. 避免“非公益性捐赠”风险

风险点:直接资助学生个人或向非合规学校捐赠,可能被税务部门认定为“与取得收入无关的支出”,无法税前扣除。

应对措施:

资助学生时,通过公益组织设立“助学金池”,由组织筛选受助学生并统一发放;

向学校捐赠时,确保资金用于公共教育项目(如图书馆建设、科研设备采购),而非特定学生个人。

3. 利用地方政策额外优惠

案例:部分地区(如广东、浙江)对教育领域捐赠有额外补贴或税收减免。例如:

广东省规定,企业向省内公办高校捐赠,可按捐赠金额的50%获得地方财政补贴;

杭州市对企业捐赠教育项目的支出,在计算土地增值税时可按实际发生额加计20%扣除。

建议:操作前咨询当地民政部门或税务机关,获取最新政策信息。

四、总结:企业资助学生/学校捐款的税务处理要点

操作建议:

优先选择具备公益性捐赠税前扣除资格的接收方(如中国儿童少年基金会、县级教育局);

签订捐赠协议时明确资金用途为“公益性教育项目”,避免商业合作条款;

要求接收方开具合规的公益事业捐赠统一票据,并妥善保存以备税务检查;

咨询专业税务顾问,结合企业利润情况制定最优捐赠计划,最大化税收优惠。

通过以上合规操作,企业可在履行社会责任的同时,有效降低税负,实现“公益+税务”双赢。

企业资助学生可以抵税吗,企业给学校捐款可以抵税吗?企业资助贫困学生税收减免

2025-08-04 发布人:西安市天禾助学慈善基金会