生源地贷款的利弊分析

优势

风险控制强

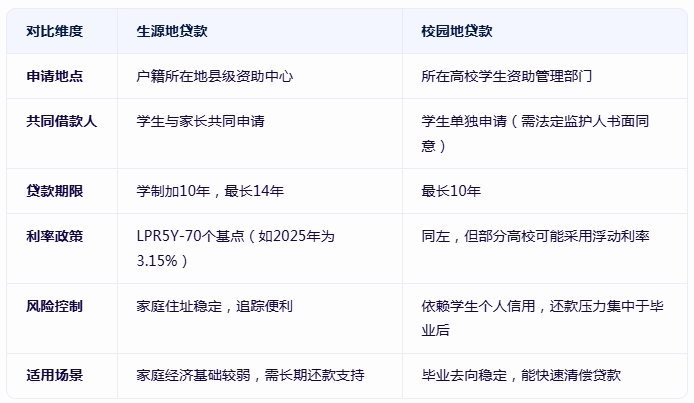

家庭约束机制:贷款在户籍地办理,学生家庭更重视乡邻道德评价,道德风险显著降低。

追踪便利性:家庭住址稳定,银行可快速掌握学生就业去向,减少不良贷款风险。

双层信用模式:学生与家长共同承担还款责任,强化责任意识,提高还款率。

政策支持力度大

财政贴息:在校期间利息全免,部分地区(如湖南、四川)提供额外补贴,降低还款压力。

贷款期限长:按学制加10年确定,最长不超过14年,远超校园地贷款的10年上限。

额度灵活:本专科生每年最高20,000元,研究生25,000元,满足学费及生活费需求。

办理流程高效

材料简化:仅需身份证、户口本、录取通知书等基础材料,无需复杂担保。

审批速度快:县级资助中心现场审核,1个月内完成放款,款项直达高校账户。

劣势

政策惠民性与银行商业性矛盾

银行作为商业机构,需平衡社会效益与盈利目标,可能导致服务积极性不足。

部分地区银行因收益低、管理成本高,对贷款审核趋严,影响学生获贷率。

发放标准模糊

“经济困难”缺乏量化指标,易出现“假贫困”现象,增加银行审核难度。

家庭条件中等的学生可能因信息不对称或竞争压力被排除在外。

就业与还款压力

毕业后需尽快就业以偿还贷款,但就业市场波动可能加剧还款负担。

部分学生因就业延迟或收入不稳定,面临逾期风险。

助学贷款类型对比:生源地贷款 vs. 校园地贷款

户籍不在本地能否申请助学贷款?

可以申请,助学贷款不受户籍限制,主要依据学生身份及入学情况发放。具体操作如下:

申请条件

身份要求:全日制普通高校在校学生(含本专科生、研究生)。

经济状况:家庭经济困难,无法承担学费及生活费。

信用要求:诚实守信,无违法违纪记录。

申请流程

通过学校申请:

提交贷款申请、学生证、录取通知书等材料至高校资助中心。

学校审核后统一向银行申请,银行复审通过后放款。

直接向银行申请:

准备身份证、学生证、入学证明、家庭经济状况证明等材料。

前往银行填写贷款申请表,等待审核结果。

利用政府平台申请:

在线注册并填写相关信息,上传证明文件。

等待审核结果,通过后按指引完成后续流程。

注意事项

材料真实性:确保提交的信息准确无误,避免影响审批。

沟通与跟进:保持与学校或银行的联系,及时了解申请进度。

法律援助:若遭遇不公平待遇或贷款被拒,可寻求法律帮助或向教育部门投诉。

生源地贷款的利弊,助学贷和助学贷款的区别,户籍不在本地可以助学贷款吗?

2025-07-16 发布人:西安市天禾助学慈善基金会