关于助学贷款的“无息”政策,具体解析如下:

1. 助学贷款无息几年?

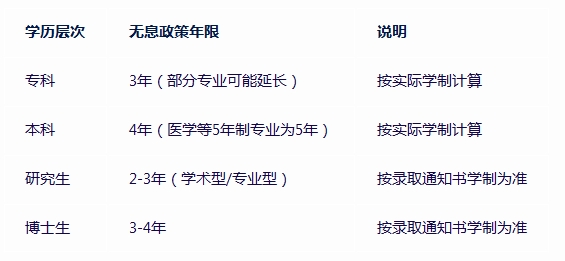

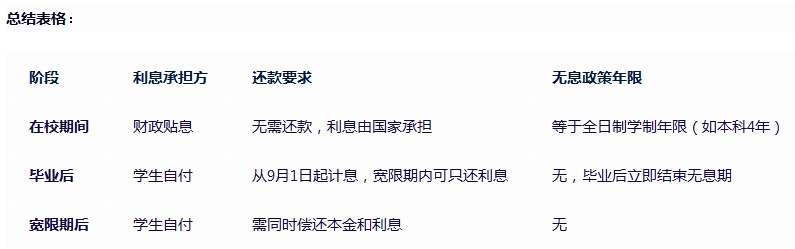

无息期 = 在校期间(含本科、研究生、博士生等全日制学制)。

核心规则:

财政全额贴息,学生无需支付利息。

毕业后立即结束无息期,从毕业当年9月1日起开始计息。

示例:

本科4年 + 研究生3年:无息期共7年,毕业后立即计息。

若提前毕业(如3年完成本科):无息期缩短为3年,毕业后计息。

2. 助学贷款是无息的吗?

不是全程无息,仅在校期间无息。

关键区分:

✅ 在校期间:财政贴息,学生无需支付利息。

❌ 毕业后:利息由学生自付,无免息政策。

常见误解:

“助学贷款无息”仅指在校期间,毕业后需按约定还本付息。

利率执行同期LPR(贷款市场报价利率)减30个基点(当前约3.6%),低于商业贷款。

3. 助学贷款无息政策年限

特殊政策:

继续攻读学位:若毕业后继续读研/博,可申请延长贴息期至新学制结束,需提供录取通知书至当地资助中心。

休学/服兵役:可申请暂停计息,贴息期相应延长。

4. 关键政策细节

(1)在校期间:财政全额贴息

利息金额:以贷款本金6.4万元、利率3.6%为例,4年本科期间财政贴息约9216元。

学生义务:无需还款,但需每学年登录国家开发银行系统确认学籍信息。

(2)毕业后:利息自付

计息时间:毕业当年9月1日起开始计算利息。

还款方式:

宽限期内(通常3-5年):可只还利息,暂不还本金。

宽限期后:需同时偿还本金和利息(如选择等额本息,月供约458元)。

(3)提前还款:无违约金

操作建议:若经济允许,可提前还清贷款,减少总利息支出。

示例:贷款6.4万元,提前1年还款可节省利息约1400元(按3.6%利率计算)。

5. 风险提示:逾期后果

罚息:未按时还款将产生罚息(通常为原利率的1.3倍)。

征信影响:连续逾期3次或累计6次,将纳入征信系统,影响未来贷款、信用卡申请。

总结表格:

行动建议:

查询贷款余额:登录国家开发银行官网,了解本金和利息情况。

绑定自动扣款:通过支付宝或银行卡开通自动还款,避免逾期。

申请延期还款:若经济困难,及时联系资助中心调整还款计划。

通过以上规则,可明确助学贷款的无息政策及毕业后的还款要求,合理规划财务安排。

助学贷款无息几年,助学贷款是无息的吗?助学贷款无息政策年限

2025-06-10 发布人:西安市天禾助学慈善基金会