一、赞助是否算捐赠?

一般情况下,赞助不算捐赠,但需满足特定条件可能被认定为捐赠:

核心区别:

捐赠:无偿将资金/物资转移给公益领域(如扶贫、教育),不求回报。

赞助:以换取品牌曝光、市场推广等商业利益为目的(如赞助体育赛事、商业活动)。

例外情况:

若赞助协议明确约定 “无偿捐赠” 且符合以下条件,可能被认定为公益性捐赠:

通过合规机构:如将资金捐赠给正规基金会用于公益项目。

无商业对价:不附加品牌宣传等条件。

取得合规票据:如《公益事业捐赠统一票据》。

结论:赞助通常属于商业行为,仅在不附加条件且符合公益标准时,才可能被视为捐赠。

二、赞助费属于捐赠收入吗?

通常不属于捐赠收入,但符合以下条件可能例外:

捐赠收入的界定:

需满足 公益性、无偿性、合规性(如通过民政部门认定的公益组织)。

税务认定:需取得财政部门统一印制的公益性捐赠票据或《非税收入一般缴款书》。

赞助费的性质:

商业属性:赞助费本质是购买广告或服务(如赛事冠名权),属于企业 “营业收入” 或 “广告费”。

例外:若赞助费完全用于公益且无偿,可能被归类为捐赠收入,但需严格举证。

结论:赞助费一般作为商业收入处理,仅满足捐赠条件时方可视为捐赠收入。

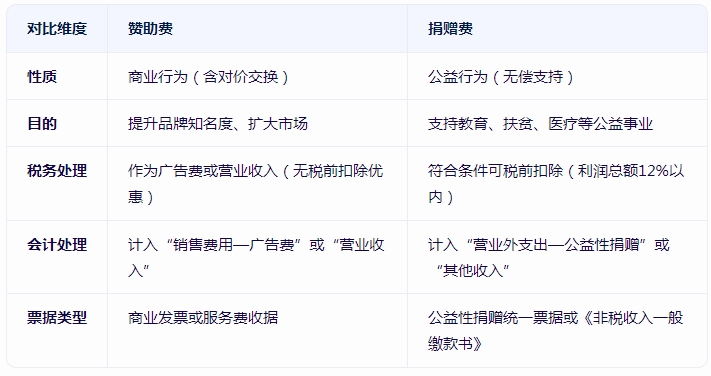

三、赞助费与捐赠费的核心区别

四、关键风险提示

合同规范性:

若赞助协议含品牌宣传条款,税务机关可能直接认定为广告费,无法享受捐赠税收优惠。

票据合规性:

仅公益性捐赠票据可作为税前扣除凭证,赞助费发票无效。

综合税负测算:

高收入企业:赞助费作为广告费可能更节税(广告费扣除限额为营业收入15%)。

亏损企业:公益性捐赠可递延扣除(最长3年),但需权衡资金流动性。

总结:赞助与捐赠的核心区别在于是否附加商业条件。企业需根据战略目标和税负规划,合理选择支出形式,并确保合同、票据、账务处理的合规性。若需享受税收优惠,建议通过合规渠道进行公益性捐赠。

赞助算捐赠吗,赞助费属于捐赠收入吗?赞助费与捐赠费的区别

2025-04-23 发布人:西安市天禾助学慈善基金会